遭遇疫情“毒打”,“傲娇”餐饮业集体呼唤资本

自去年遭遇疫情暴击之后,餐饮企业和资本的关系发生了微妙的变化。2020年底,西贝餐饮创始人贾国龙改口称,认识到了资本的实力和力量,愿意重新评估西贝未来上市的可能性。而就在两年前海底捞赴港上市时,贾国龙曾放言:“西贝永远不上市,把利分给奋斗者!”

西贝的“打脸”一定程度上反映了行业的变化,到了今年,年初“新式茶饮第一股”奈雪的茶上市似乎点燃了餐饮企业冲刺二级市场的激情,仅在最近的9-10月,就有四家连锁餐饮企业确定上市计划;截至8月底,已有超400亿元融资投入餐饮领域。

经历疫情之后,餐饮企业们开始想要通过上市融资寻求资本支持,提高抗风险能力,头部餐饮企业也试图抓住时机,快速扩店、抢占市场份额。

餐饮企业扎堆上市,超400亿投资涌入

今年以来,连锁餐饮企业在资本市场的动作尤其频繁。10月5日,起源于杭州的初代网红餐厅“绿茶餐厅”递交更新后的招股书,重新启动上市计划。此前3月,绿茶餐厅在港交所递交招股书,但因未在6个月内更新信息,原上市申请失效。

主打“米饭要讲究”的中式快餐老娘舅餐饮于10月14日在浙江证监局披露辅导备案公示文件,拟在A股挂牌上市,辅导券商为中信证券。

上个月,火锅连锁品牌捞王正式向港交所递交上市申请,拟冲刺“粤式火锅第一股”。今年营销出圈的蜜雪冰城也在多次传闻后确认上市计划,9月30日,根据河南证监局披露,蜜雪冰城拟在A股市场首次公开发行股票并上市,正在接受广发证券对其进行辅导。

除了上述已经排上日程的,还有在筹备计划的:10月19日,眉州东坡创始人王刚公开表示,眉州东坡餐饮板块及旗下食品公司“王家渡”均计划上市;旗下有德克士、康师傅私房牛肉面等品牌的顶新国际集团正在考虑在香港进行其内地餐饮业务的首次公开募股;喜茶、Manner Coffee均多次传出筹备上市的消息。

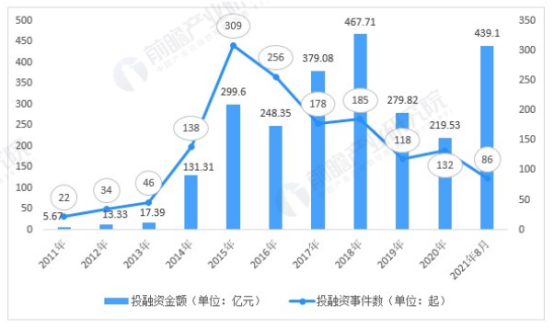

除了上市热潮,餐饮还是今年最受投资方青睐的行业之一。截至今年8月,餐饮赛道融资事件已达86起,总投资金额超439亿,超过2020年全年餐饮行业投融资金额的总和。

图源:前瞻经济学

其中,面食、茶饮、烘焙等品类尤其受关注。和府捞面E轮融资8亿元创下单笔最高融资记录,陈香贵、马永记两个兰州拉面品牌也都获得亿级投资;墨茉点心局、虎头局·渣打饼行等中式烘培品牌首轮融资就拿下亿元;还有喜茶、蜜雪冰城、霸王茶姬等新茶饮品牌从今年初就是投融资热门。

中国食品产业分析师朱丹蓬告诉观察者网,中国的餐饮行业依托整个新生代人口红利的不断叠加,正在进入高速公路,随着赛道持续火爆,投融资预计在未来五年都会进入高增长期。

从中餐厅、快餐到火锅、茶饮,多个细分领域都有企业在上市赛跑、融资竞赛,不禁让人疑问,餐饮企业为何今年扎堆上市,为何集体“呼唤”资本?

募资保现金流,头部企业逆势扩店

究其原因,疫情带来的改变是最直接的。从已提交招股书的绿茶餐厅和捞王看来,疫情影响下,原本现金流充裕的餐饮企业也变得资金紧张。

2018-2020年,绿茶餐厅收入分别为13.12亿元、17.36亿元、15.69亿元;净利润分别为4440万元、1.06亿元、-5526万元。在疫情影响最重的2020年,绿茶餐饮的净利润断崖式暴跌,大幅转亏。

2018年-2021年上半年,捞王的营业收入分别为8.71亿元、10.95亿元和11.25亿元、6.47亿元;净利润分别为5905万元、7991万元、6744万元和2145万元,营收和净利增速都在明显下滑。

中国连锁经营协会发布的《新冠肺炎疫情对中国连锁餐饮行业的影响调研报告》显示,从2020年3月1日算起,如果疫情还将持续,5%样本企业账上已经没有现金能够支撑企业继续经营,79%样本企业表示,依靠自有现金无法再支撑3个月,仅有16%的企业现金流储备丰厚,能支撑6个月以上。

据北京商报,北京新世纪跨国公司研究所副所长丁继华分析称,餐饮企业与其他企业一样,做到一定规模后,进一步扩张、改造升级或者产业链整合都需要大量资本的支持。除了从银行获得贷款之外,通过上市融资是最直接的方式,也是低成本方式。在新冠疫情之前时,餐饮企业的现金流非常好,许多餐饮企业不需要上市也能较好地经营和扩张。但是,在新冠疫情期间,许多餐饮企业都受到了影响,餐饮企业通过上市融资,可以增加企业抗风险能力。

观察者网注意到,这些正在寻求上市的餐饮企业有一个共同的关键词:扩店,多数企业募资的首要用途就是继续开店。

现有门店数量方面,正在推进上市计划的四家公司都有百店以上的规模。截至2021年上半年,捞王在中国内地共有135家自营餐厅;截至2021年9月30日,绿茶餐厅数量达208家;2021年10月,蜜雪冰城门店已突破两万家;老娘舅在江浙沪皖的直营门店近400家。

老娘舅餐饮门店主要集中于江浙沪皖地区,图源官网

老娘舅餐饮门店主要集中于江浙沪皖地区,图源官网

而开店步伐不止于此。捞王招股书显示,短期内,公司业务的重心还是在全国开设捞王餐厅,根据计划,2021年至2024年,捞王预计分别开设32家、48家、72家和103家餐厅,并着重渗透二线城市以下市场和海外市场。

绿茶餐厅招股书披露募资用途中,大举开店是计划之一:2021年至2024年开设约251间餐厅,其中2021年开设约60间新餐厅。这相当于每年平均新增门店超62家,相比过去三年平均每年新增35家门店,开店速度大幅提高。

相似地,已经在港股上市的奈雪的茶在招股书重披露的首要募资用途也是开店,计划“未来三年用于扩张公司的茶饮店网络并提高市场渗透率”。加上平均每天开出1.6家新店的海底捞和计划每年新开80至100家门店的凑凑,可以预见,餐饮市场将有一场急速扩张的开店竞赛。

对此,朱丹蓬分析称,疫情是大分化的时期,强者恒强,弱者更弱,逆势开店是餐饮企业的必然趋势。

连锁餐饮一方面想在此时抓紧“跑马圈地”,另一方面想通过扩店恢复业绩,以海底捞的经验为例,新店是2020年疫情下海底捞仍然实现业绩增长的重要原因,这一年,海底捞新开门店544家,全球门店数量达到1298家,扩店带动整体营收实现增长。

除扩店外,增强技术能力、建设数字化运营能力也是餐饮企业上市后的主要趋势。招股书显示,绿茶餐厅在港股募资用途还包括在浙江省设立中央食品加工设施、于未来三年内升级信息技术系统及相关基础设施;奈雪的茶也将资金用于开展整体运营的数字化,以通过增强技术能力提升运营效率。

餐饮企业面临品牌化瓶颈

不过,迅速扩大门店数量也有“风险”,开店规模扩大加上市场竞争激烈,翻台率、单店客流量下降是多个企业共同的困扰。

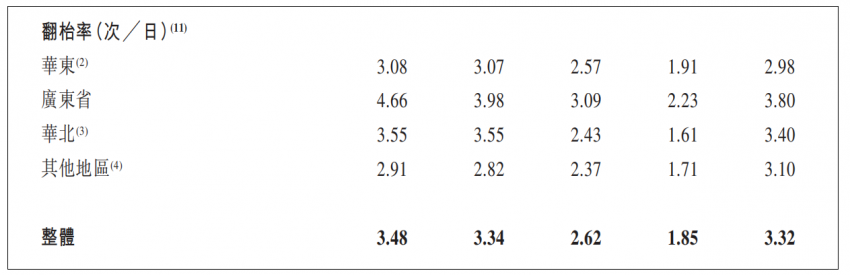

招股书显示,2018-2020年,绿茶餐厅整体翻台率为3.48次/天、3.34次/天、2.62次/天;2021年前5个月,其翻台率回升至3.32次/天,还没能恢复至疫情前水平,且翻台率已经连续两年下降。

绿茶餐厅翻台率数据,图源招股书

绿茶餐厅翻台率数据,图源招股书

2018-2021上半年,捞王平均翻台率为3.1次/天、3.0次/天、2.5次/天、2.4次/天,从疫情开始的2020年至今,翻台率都在3次/天以下。

同时,疫情的影响还没有完全消退。2018-2020年及2021年前5个月,绿茶餐厅每家门店日均销售额分别为3.57万元、3.24万元、2.30万元、2.89万元。日均销售额两年降幅达55.22%,招股书中对此解释,由于疫情的持续影响及不时出现区域性爆发,每家餐厅日均接待人数尚未回复至疫情前的水平。

此外,联商零售研究院院长孙裕隆曾指出,中国餐饮业自改革开放以来作为最基础也最活跃的民生行业,总体规模一直在扩大,但却始终没有突破“大行业、小企业;大行业、无品牌”的尴尬局面。当下随着国内消费市场的持续变迁,对餐饮企业的挑战已经从产品与服务的独特性上升到系统化运营能力的持续性上,构建品牌的过程很难通过资本的快推快上实现,对于越期望通过规模扩张实现品牌化的餐饮企业而言,系统化的运营能力成为基本支撑。

对于绿茶餐厅等老牌餐饮来说,新品牌的冲击和挑战正在当下。由于缺乏营销加上仅有绿茶餐厅这一主要业务,绿茶餐厅正面临着品牌单一、老化的问题,招股书风险提示中提及,其业务依赖市场对绿茶品牌的认知度,倘若无法保持或增强品牌知名度,公司业务、财务状况及经营业绩可能会受到重大不利影响。

品牌单一也是很多传统餐饮企业的困扰,多元化布局并不是那么容易。如从下沉茶饮市场崛起的蜜雪冰城曾开出高端店、高端子品牌“M+”、咖啡品牌“幸运咖”均反响平平。近日,蜜雪冰城又在河南郑州推出了首家集合体验店,加入炸串、椰乳烩面、烘焙等新品类,继续扩展业务边界。

无独有偶,自2016年起,西贝就开始孵化第二品牌,而经过多年尝试,西贝燕麦面、西贝酸奶屋、超级肉夹馍都已夭折。海底捞更是先后推出十八汆、捞派有面儿、佰麸私房面、Hi捞小酒馆等新品牌,能否成功还需拭目以待。

据欧睿国际数据显示,2020年中国餐饮的连锁率仅为10%,而美国、日本的连锁率在50%左右。市场集中度低、资本程度和规模化程度低,也就潜在着大量的投资和上市机会。但是,资本的力量并不是万能的,讲好自身的盈利故事更加重要,正规化、规模化、品牌化是餐饮企业发展的“正途”。

朱丹蓬认为,资本的作用在于帮助餐饮企业在最短的时间实现品牌化、规模化。但是资本端的属性是短平快,利益最大化,而企业需要的是恒心、匠心、良心、耐心。这两个行业本身属性是相悖的,肯定会有矛盾,关键是资本端和产业端之间,如何找到一个临界点,找到一个平衡点。

同时,在食品安全问题频繁爆出的情况下,餐饮业的发展不仅需要资本,还需要脚踏实地提供好餐饮的企业坚守。朱丹蓬表示,供应链完整度、品质稳定、品牌调性、产品创新、客户黏性、服务体系等综合因素才是一家餐饮企业是否价值和竞争力的标准。