中式餐饮是个海拔很深的坑,它有没有机会诞生巨头?

2019-07-23 20:28

concernfood

资本市场上的餐饮企业表现:冰火两重天

1、A股:餐饮企业上市困难重重

国内A股过去一些年只有全聚德、西安饮食两家公司,2017年新增了广州酒家,另外还有一度风生水起的湘鄂情直接被八项禁令打蒙了,已经改名为中科云网,告别了餐饮。正在IPO排队的仅剩安徽同庆楼餐饮,是否有机会登录资本市场还很难说。

总体而言,餐饮行业不受国内资本市场待见(无论是一级市场还是二级市场),A股已经上市的餐饮企业表现也乏善可陈。

2、港股:海底捞给出了互联网企业的估值

但港股餐饮企业的市场表现差异就较大,曾经的明星企业“味千拉面”自骨头汤事件之后就一蹶不振,目前市值也就不到40亿元。而2014年上市的“呷哺呷哺”和2018年上市的“海底捞”都是可圈可点。

呷哺呷哺

“呷哺呷哺”源自台湾,1998年创立于北京,2014年在香港主板上市,被称为“连锁火锅第一股”。

2014年上市当年,公司的门店数量为452家,营业收入为22亿元,其中北京市场贡献约为63%;毛利率为60%,净利润为1.4亿元。

截止2018年底,公司门店数量达到了886家,覆盖中国20个省份108个城市及3个直辖市;营业收入为47亿元,其中北京市场贡献约为50%;毛利率60%,净利润4.6亿元。

呷哺呷哺的营业收入及净利润图源:呷哺呷哺财报

呷哺呷哺2014年香港上市以来的股价表现图源:WIND

呷哺呷哺在2014年上市后的一年多股价表现普通,也可以理解为刚上市需要时间消化一下上市所冲的业绩。随即公司开始加快了扩张的脚步,营业收入和净利润也双双进入高速增长期,资本市场也给出了很多的溢价,在2018年7月份达到了顶峰。

随即增速下降,再加外部环境变化,目前股价已经相对于最高点跌去了40%,还有110亿元的市值。

海底捞

“海底捞”于1994年创立于四川,之后逐步异地扩张,分别与04年和06年在北京和上海等地开业,公司门店数量从2015年底的146家增长到2017年的273家。

截止2018年底,海底捞共有466家门店,其中国内有430家门店,其余门店在台湾、香港、新加坡、韩国和日本。营业收入为169亿元,净利润为16.4亿元。

海底捞的营收及净利润图源:海底捞招股说明书及年报

海底捞自2018年香港上市以来的股价表现图源:WIND

从上面的数据可以看到,海底捞从2016年进入了快速扩张的发展之路:门店数量以每年超过50%的速度增长,海底捞经过前面20年的发展夯实了基础:

①是积累了门店扩张所需要的人才;

②是搭建了门店扩张所需要系统及供应链等;

③是已经积累了良好的品牌影响力。

所以,门店数量快速增长,扩张的同时尽然能保持净利润率稳定,这是相当难能可贵的。

资本市场也给出了互联网企业才有的估值倍数,目前海底捞的市值约为1600亿元。

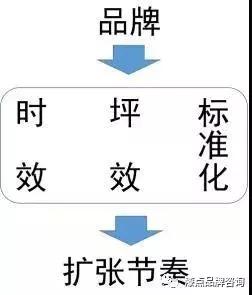

- 02 -中式餐饮三大痛点:时效、坪效和标准化

餐饮行业之所以今天还没有巨头,与餐饮的商业模式存在三大痛点有很大关系:

●时效(可销售的时间很短,只有早晨、中午和晚上);

●坪效(面积大了,大部分时间是浪费;面积小了,中午和晚上高峰期的时候承接不了消费);

●标准化(中餐偏艺术,强调厨艺和口感,对厨师有依赖)。

即便这三个障碍克服之后单店盈利模型是成立的,但还会面临两大难题:品牌引流、扩张节奏及扩张所需要的人才培养。

1、时效

时效比较容易理解,就是能够售卖商品的有效时间段。

不同类别的餐饮时效差别很大,开在不同业态的餐饮时效性区别也很大。

以类别划分:

●正餐的时效性是最差的,早餐、上午和下午是没人的,中午时间比较短,只有晚上时间充裕些;

●快餐的时效性也好不到哪里去,虽然早餐可以卖,但大部分快餐店没能力做,有效的时间段也就是中午和晚上;

●休闲餐饮的时效性要好多了,比如奶茶、烘焙店、KFC、星巴克等,可以卖东西的时间会很长,可以从上午一直卖到晚上。

以不同业态划分:

●办公写字楼地段,周一到周五人中午人很多,晚上人要少一大半,周末连鬼影都没有(小编特意加黑强调),所以单纯的办公写字楼地段的时效性很差;

●购物广场平时5天的人都比较少,而周末及节假日人会比较多,但周末和节假日的时间毕竟是少数,所以单纯的购物广场位置的时效性很差;

●社区商业中心,平时的人相对较少,周末的人相对较多;

●交通枢纽如机场、火车站、核心地铁站、高速公路休息区等位置,基本上一年四季人流量都很大,这个时效性就很强;

●其他如医院、学校等人流量密集的地方时效性也不错。

餐饮的房租是按照全天24小时使用计算的,而且全职员工也是按照全天支付工资的。员工养多了,大部分时间没事情做;员工养少了,就餐高峰期的产能跟不上。如何克服时效性的问题?

从上面的分析我们基本可以看到,正餐提高时效性的难度较大,做的好的正餐翻台率比较高,实质上就是把正餐给快餐化了,在有效的时间内尽可能的多翻台;

快餐要提高时效性就需要在开店业态上下功夫,一是不能选择在某一单种业态开店,必须选择多种业态相结合的地段,如商场写字楼相结合、商场和社区相结合、写字楼和社区相结合;二是要寻找交通枢纽、医院、学校等本身自带流量的业态去开店。

2、坪效

坪效,指最小的面积实现最大的营业收入,这是所有的连锁业态的追求的目标。

随着外卖的消费习惯的形成,营业收入由“堂吃”单一贡献,转变为由“堂吃+外卖”两者贡献,大大提高了坪效。衡量堂吃最有效的指标就是“翻台率”,而衡量外卖最有效的指标就是“出单效率”。

正餐比较强调用户体验,与翻台率是冲突的,又很难做外卖,而且一般需要的面积比较大,虽然消费客单价较高,但整体的坪效是很低的。

快餐在坪效指标上有优势:

●一方面快餐可以很好的满足外卖市场,外卖的效率比较高;

●二是快餐是解决温饱的刚需,一般吃完后就直接走了,不会逗留,翻台率比较高。

中式快餐在刚开始发展的过程中错误的将“肯德基”、“麦当劳”等休闲餐饮视为标杆,因此也采取与其相同的200-300平方米的大店模式,殊不知中式餐饮受制于品牌影响力以及时效性的原因,大面积都是浪费,白白增加租金成本和人工成本。好在现在大部分快餐企业意识到这个问题,所以将门店面积都降下来到130-150平方米。

休闲餐饮要复杂些,需要分情况讨论,有捧着咖啡可以坐半天的咖啡店,坪效低的可以直接把咖啡店坐倒闭;也有不设座位的奶茶店,全部是外带,这种坪效高;或者以外带或者外卖为主,只有很少的堂吃位置,严格控制门店面积,这种休闲餐饮的坪效也会不错。

3、标准化

很多人认为中餐无法标准化,这是大大的误解。我们要相信,餐饮毕竟只是生活消费品,不需要发射卫星、造航母那么高的技术难度,中餐的标准化是完全可以做到的。关键是创始人是否重视,以及是否理解到了标准化对企业的重要性。

●产品的标准化程度越高,对技术工种的依耐性越低,对人员的要求就越低,培养员工的难度及员工数量(可以大量用兼职)需求都会减少,不仅降低了运营成本而且复制的难度将大大降低;

●标准化程度越高,堂吃和外卖的效率也就越高,能够在有限的就餐高峰时间段尽可能的实现更多的销售。

两个同等座位数、收银口和服务人员的快餐店,假设中午就餐高峰期顾客都是源源不断的到门店,标准化程度高的门店营收能够比标准化底的门店营收要高出20%-30%。

正餐需要在标准化和口感之间找到平衡点(正餐中最容易标准化的就是火锅了),快餐标准化没问题,休闲餐饮标准化也没问题。

从上面的分析中,我们可以看到是可以解决“时效”、“坪效”和“标准化”三个痛点的,而且市场上也已经有一些餐饮企业在这三方面都做的不错。但是不是只要克服了这三个痛点,餐饮企业就能发展起来了?

未必。因为在这三个问题之上还有“品牌”,而在这三个问题之下还有“扩张节奏”。“品牌”和“扩张节奏”是战略层面,而“时效、坪效、标准化”只是战术层面,这几个之间的关系用下面的模型来表示。

餐饮企业的核心关注点图源:百度

以下,我们就来讲解一下餐饮企业在“品牌”和“扩张节奏”上的要点。

- 03-餐饮的品牌定位

品牌的核心点是“品牌定位”,简而言之就是“给消费者一个购买你产品而不去购买竞争对手产品的理由”。

品牌是可以为门店引流的。肯德基、麦当劳进入中国的时候,自带美式文化的光环效应,所以很多人大老远都会慕名而去。

但今天中国的餐饮企业绝大部分都不具备这个品牌影响力,面临的最头疼的问题就是门店开在那里,没有顾客过来。没有顾客过来,那接下来的时效、坪效、扩张节奏都是问题。如果不用愁顾客的话,那时效、坪效和标准化都不是问题。

一个好的品牌一般具备以下三个特点:

1、容易记住的品牌名字

企业最终所做的一切努力就是要让品牌名字及品牌定位占据消费者心智,因此一个容易记住的名字很有利于传播。

2、品牌定位要清晰简单

只需一句话就能清晰简单的告诉消费者你是做什么的,传递给消费者的独有价值。

3、拥有源点顾客

所谓源点顾客就是指这个品牌最开始的粉丝,能够用口碑帮你传播品牌的。借助传统媒体和新媒体,适量的投入费用,将公司的品牌名字和品牌定位传播出去。本身快速的开店也是一种非常有效的品牌传播方式。品牌传播是一项长期的工作,现阶段是投入,未来就是回报了。

- 04-餐饮连锁的扩张节奏

餐饮企业的增长来自两方面,一是同店增长,一是新开门店。

同店增长是开店的质量,新开门店是形成规模的基础。“扩张”是不可回避的话题,如何扩张?怎样掌握扩张节奏?我们看到市场上不少餐饮企业的门店规模始终在100-200家门店徘徊,停滞不前,主要是扩张节奏出现了问题。

何为扩张节奏?抢占战略要地的时候就必须要疾风骤雨般的速度,建立根据地的时候就必须稳扎稳打,千万不可贸然出击。

餐饮企业在扩张的时候需要记住两点:

1、要打造稳固的根据地市场

这点非常重要。打造根据地市场的过程之中探索最佳的运营模式、也可以为公司培养人才、在根据地形成品牌影响力的基础上能够为门店吸引顾客进而为公司创造稳定的现金流,能够为未来出去作战提供人员及粮草支持。

公司在没有建立稳定的根据地市场之前,不要贸然出去扩张。否则,很容易陷入根据地根基不稳,外部拓展不利的尴尬局面,这是兵家大忌。

一个城市或一片区域是否可以被界定为根据地市场,其感性的评判标准就是这个市场中的目标客户群大部分是否已经知道这个品牌的存在?是否已经消费过这个品牌?

2、开疆拓土的时候切不可分兵多路

资源都是有限的,扩张的方向确定之后,一定要集中兵力,猛攻一个城市,利用根据地市场提供的人才及粮草在2-3年内将这个新市场再变为根据地市场,源源不断的将地盘扩大。

举例:在上海诞生的品牌,刚开始扩张的时候最好不要直接去北京或者深圳,最优的选择是进入江苏或者浙江,将上海、南京、杭州连成一片,建立稳固的三角地带,将整个长三角变为根据地市场,未来无论北上还是南下都有机会。再以进入江苏市场举例,首要抢占的肯定是南京这个战略市场,其次是苏州市场,这两个市场一旦抢占下来,其他如常州、无锡、南通、苏北等地就可以徐徐图之。

为什么很多餐饮创始人总想着要去北上广深呢?而且还会以最差的方式同时进入这些城市呢?大多人的理由是这些城市可以打响品牌知名度,而且好位置就那么一些,你若不去抢占的话就被其他人抢占了。

这个理是完全不成立的。

●第一点在一线城市打品牌知名度需要钱,是要输血的,而且需要一定的门店数量做支撑,蜻蜓点水式的进入完全没效果;

●第二点即便你抢占了好位置,关键是你能守得住吗?我见过大不多抱着这个思想去的企业,基本上都灰溜溜的撤出了。

那是不是说北上广深不能去呢?自然也不是,企业首先要评估是否有足够富裕的根据地市场支撑进攻一线城市;二是一旦确定要去,那就不要分兵多路,要倾其所有进攻一个城市,在2-3年内开出至少100家门店,方有成功的可能性。