所有品牌的危机,都是没有跟随消费者的危机。 餐饮老字号的危机,也是如此!

百度遭遇有史以来最大的危机,并且业绩逐渐走到失速点之际,他开始意识到,十几年前,百度是以搜索为基础,创立了贴吧、知道、百科等新产品。十年间,百度没变,也就意味着没创新,但是,商业环境和用户却发生了巨变。

没有创新的产品和经营模式与变化的用户需求失去平衡 ,企业自然就会出问题。所以,他把百度的方向调整到以人工智能为基础,把语音搜索、自动翻译、无人车做成影响人们日常生活的新产品,寻求百度新的增长点,这才将百度重新拉回正轨。

如今的本土老字号品牌,也遭遇同样的困惑,面对“难以伺候”的新消费群体,以及一群“如狼似虎”的异类竞争对手(互联网+餐饮),他们也不知道怎么办了。甚至是有点“慌了”似的病急乱投医。同时,也失去了年长者的那份沉稳。

市场被瓜分,用户被抢夺,老字号品牌效应失效,业绩增长也随着失速。

纵然老字号是中华商业文化的重要载体,承载着人们的美好记忆和情感,但是,“北有王麻子,南有张小泉”的文化传承,在这个时代还是渐渐出现了断层;即便国家从2006年起就已经重视对老字号的振兴,这批老企业的业绩依然下滑的厉害。

老字号真的失灵了?

鉴于老字号涉及的行业众多,本文将主要以餐饮老字号现象,去谈谈老字号整体究竟怎么了?失速的餐饮老字号,又将如何重新找回加速点。

- 1 - 消费者最底层的需求

我们不得不认清一个现实:餐饮老字号正陷入品牌的危机,而非业绩危机。

为什么这么说呢?

业绩危机是结果,品牌危机是诱因,所以找到解决品牌危机的方法,业绩危机自然随之解决。

市场经济改革,同时也促进了餐饮行业的高速发展。如今的餐饮行业已经迈入了4万亿时代,并朝着更强劲的势头增长。今年1月21日,国统局公布的数据显示,2018年全年餐饮收入42716亿元,同比增长9.5%。大环境或者是说行业发展的好与不好,对任何一家企业都是公平的。

所以,这一因素并不是我们分析的切入点,我们就从消费者最底层的需求去思考餐饮老字号面临的危机。与互联网其他行业的快速迭代不同,零售行业是一个需要慢性观察的行业,餐饮亦是如此。因此,需要我们把观察周期拉长至十年、二十年,甚至是三十年以上。

宝洁中国区消费洞察部总裁何亚彬认为,从20世纪90年代起,中国的消费经历了三个大的阶段: ①1990年-2005年,是一个需要大品牌、大媒体和大渠道的“消费普及时代”;②2005年-2015年,这十年是一个大品牌+小而美、大媒体+新媒体和大渠道+新渠道的“消费升级时代”;③2015年-至今,是一个超高端与高价值优选、媒体/社交/销售闭环和新零售的“消费分级时代”。

有了这个时代背景,我们再去看餐饮老字号的问题就会更清晰了。

早期,餐饮老字号处在一个物质供给与渠道匮乏的时代红利中,消费者并没有太多选择。这期间消费者最底层的需求有两种:

第一,有一定经济实力的群体(可以理解为当时的“中产阶级”)去享受数百年商业竞争中留下的极品;

第二,大众消费群体对老字号品牌存在某种向往下虚荣,下馆子也依然是种奢侈行为,也觉得下馆子(而且是百年老店)显得更有面儿,或者是彰显家庭生活好转的又一象征。

当这种时代红利消失之后,供给结构的变化与渠道的逐渐丰富(更多体现在互联网催生的新渠道),令消费者对餐饮最底层的需求发生了翻天覆地的变化,这体现在:

第一,智能手机终端承载着互联网令消费者“足不出户”,人找商品(到店)的行为逐渐减少,需求转向追求快捷;

第二,中国整体产能过剩,互联网+的创业潮令品牌商越来越多,培养了消费者“越来越挑”,需求从之前的“渴望吃饱”变成“渴望吃的更好更便捷更健康更丰富···”。

而这几十年的变化过程中,餐饮老字号还在打“文化传承”的口号,店内装饰“老龄化”、菜品迭代周期长、硬实力一成不变,消费者难免会吃腻和审美疲劳。再说,你觉得如今精明如猴的大众消费者,还会只为所谓的“文化传承”而买单吗?以前是消费者是没得选,现在用网络上的话来讲“小孩子才做选择,我全要”。

餐饮老字号的创新跟不上消费者的变化速度,企业自身还在原地踏步,这一点像极了此前的百度。用何亚彬的话总结来说,所有品牌的危机,都是没有跟随消费者的危机。

- 2 - 全聚德和西安餐饮S型发展曲线

既没有便宜坊接地气的亲民性价比,又不如大董烤鸭极具现代化的高档排场。相比人均一百左右的便宜坊,人均三四百的大董烤鸭,全聚德人均近两百的消费档次,似乎显得有点尴尬。

先从近期全聚德2018年年报说起。

在全聚德今年3月下旬发布的2018年年报中显示,全聚德实现营业收入17.77亿元、净利润7304.22万元,分别较上年同期下滑4.48%、46.29%,可谓是有点断崖式下跌。此外,全聚德2019年第一季度预计的经营业绩同比下降幅度也高达70%-100%。

对此,全聚德给出的原因是,受餐饮行业竞争加剧影响,公司年度接待人次同比减少, 导致公司2018年度营业收入和利润水平同比出现下滑。

数据显示,2018年全聚德共接待宾客770.47万人次,2017年是804.07万人次。一年之间足足少了33.6万人次,平均下来,也就意味着全聚德在过去的一年中,每天都在流失92人次。

客流每日减少近百人,很显然,全聚德不讨喜了。

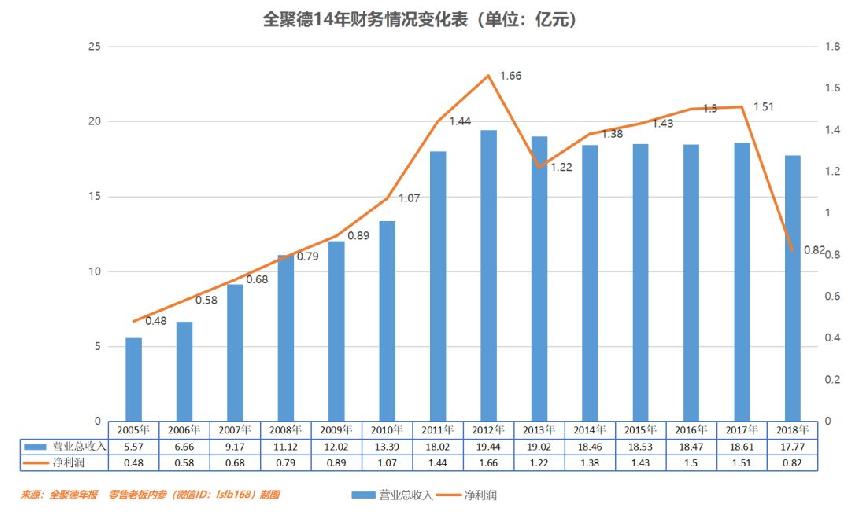

为了深度剖析原因,本文梳理了全聚德近14年来的财报情况。

全聚德2005年-2018年业绩变化情况

从表中我们会发现,全聚德14年来遭遇了两次失速:

一次是在2012年之后,不过经过这年的调整,扩张以稳为主,2013年重新找回了增长点。但是,从2014年到2017年,全聚德业绩虽然有所增长,但是涨幅非常缓慢,可以说是在减速中增长,而到了2017年之后,全聚德又面临新的失速点。

究其外部原因,这个跟2014年到2017年,这三年期间“互联网+餐饮”的崛起有巨大关系。而内部持续推进品牌连锁化发展,围绕品牌系列化,强化总部的品牌运营职能等等,似乎又错失了互联网时代驱动出货量的红利。

业内人士表示,从企业成长的普遍规律来说,目前全聚德出现的成长瓶颈问题,体现了一家中国企业发展到一定阶段的必然现象,那就是“单点竞争无法抵抗链条竞争和网络竞争 ”,我们称为“单点竞争劣势”。

类似令人更为绝望的老字号,可能要算德州扒鸡了。

老字号在时代的洪流中,存活率越来越低,而能够上市的也是少之又少,除了全聚德之外,西安饮食也是其中少数派之一。

1956年成立的西安饮食也是国有企业,它经过不断地整体改组,更多地面向市场化,在1997年就已经成功登陆深交所。西安饮食近14年来的业绩发展情况,其利润增长堪比心电图。

西安饮食2005年-2018年业绩变化情况

从上表我们会发现,2011年是西安饮食的业绩分水岭,之前都是小幅增长,之后的总体营收便基本处于下降状态,而其净利润也在2015年遭遇了断崖式下跌。不过,西安饮食在2018年的“品牌运营和资本扩张协同发展、餐饮主业和食品工业两轮驱动”发展战略下尝到甜头之后,2019年将继续推进这双轮战略。

同时,西安饮食抢抓西安旅游集团与曲江文化旅游资源大融合的发展机遇,以“解放思想、主动作为、加快融入、敢于变革、挂图作战、加速发展”为主线,着力推进餐饮主业“品牌化、标准化、科技化、数据化、模式化、外卖化”,全力打造“5+1”经营业态,加快推进“三个建设”,持续完善“四大管理体系”,加快建立“四个中心”,努力实现“三个提升”,全面推进老字号创新发展。

西安饮食2018年后迎来的变化令其渐渐重拾股民的信心。在今年的3月27日,西安饮食因属于当日换手率达到20%的证券而登上龙虎榜。西安饮食当日报收6.27元,涨跌幅为10.00%,换手率22.37%,振幅14.74%,成交额5.84亿元。

全聚德和西安饮食是餐饮老字号少有的上市企业,一定程度上也能代表餐饮老字号整体的发展现状。如今,曲折的增长路径下透视出的是餐饮老字号在新商业环境下举步维艰,如何顺应新时代的发展和营销模式做出创新,成了行业重点研究的课题。

- 3 - 餐饮老字号的窘境

“王麻子、东来顺和全聚德要永远流传下去!”

这是毛主席曾对老字号做出的指示。指示下表露的是对民族文化和情怀要继续流传下去的希望。

但老字号在过往的荣誉光环中,似乎享受了太多非企业内在核心竞争力驱动的业绩增长,而又显得略微膨胀。 以致于面对消费观念的更迭、消费结构的升级以及互联网餐饮的多重挤压,而没意识到自身经营模式的落后、服务体验不到位以及支付手段单一等问题。

情怀的商业价值终究抵不过现实的需求价值。

相比全聚德,餐饮老字号十多年来的经营状态,想必多多少少会有些共同点,或者是说餐饮老字号在新消费时代已经逐渐意识到了在过往经营模式下存在的问题:

1、国营体制难以激发企业活力。 老字号呈现出的店面老化,有的企业已经逐渐在改善。但是,人才、组织机制和业务流程、效率上的老化,才是阻碍餐饮老字号的核心原因。

正如复旦大学管理学院教授苏勇曾说过,以往提到老字号经营困境,往往都是从微观角度去质疑,譬如产品过时、经营不善等,其实归根到底还是体制原因,造成老字号企业的组织体系问题。面对市场变化反应慢、公司决策层级多、用人机制没有得到改变等。

2、菜品创新迭代跟不上个性化、年轻化和多样化的消费需求。 一只烤鸭打天下的时代已经过去了。在家庭食物消费的食谱中,鸭肉并非食物链的最顶端,消费者可以做出的选择是多样化的。放眼望去,海鲜、火锅、涮肉以及烤串等等充斥着消费者日常的味蕾。

餐饮老字号的本地化和区域性十分强,渠道方便的改造并非重点。所以应该花费更多的精力在菜品的开发上。现代化的餐馆在菜品和门店装饰上的迭代已经非常的快了,老字号要在这方面与之竞争,需要投入更多的资源。

3、不注重品质而在意通过营销提升翻台率。 独特的口味是让消费者做出口碑传播的前提。然而,消费者逐渐都在说“全聚德的烤鸭不好吃了”。究其原因,其实是层出不穷的食物选择,让消费者的嘴“越来越刁”,在同等的餐饮选择中,消费者肯定选择价值最大的。这就是之前提到的消费分级下的“价值优选”。

所以,我们基于这个层面应该思考的是,在烹饪过程中将“炒、爆、烩、炸、煎、贴、烧、焖、烤、炝、卤、熏、焗等”26中烹饪技法中的某一种制作方式做到极致,以口味的魅力代替品牌的吸引魅力。如,有人钟情于便宜坊的焖炉式制作方式,但并不影响消费者选择挂炉式的全聚德。

4、重力押注低效的营销方式。 餐饮行业又不同其他类似刀具的“张小泉”、护肤类的“百雀羚”以及家纺类的“喜得宝”,做不到通过互联网的手段一盘货可以卖到全国各地。互联网,或者是数字化对餐饮行业的整体改造效果其实并不明显。

例如,2016年,全聚德提出“互联网+”发展策略,4月份开始试水外卖业务,推出外卖平台“小鸭哥”,目标客户定位年轻消费者。但是,投入运营之后消费者给到的反馈却是“烤鸭送到都凉了”。

这真是有点“病急乱投医”的味道。尽管消费者的需求日益更迭,但是在餐饮行业中“趁热吃”似乎在中国消费者最底层的需求中,是不变的铁律。

那在这样的窘境之下,餐饮老字号又该如何继续传承下去?

- 4 - 寻找认知落差

宝洁有着185年的历史,在中国三十年的发展中也面临过失速点,但是也找到了加速点。纵然品牌、创新、规模以及员工对宝洁来说很重要,但是宝洁品牌增长的第一性原理却是消费者至上。

关于宝洁的发展这里不多说,“消费者至上”体现出来的并不是说在销售环节给消费者带来多大的福利(便宜),而是基于消费者的角度去做出战略的调整。 餐饮老字号也是如此,现在要做的就是快速打破年轻消费者对老字号“老化”的认知。

在此之前,先说几个案例。

盒马在消费认知方面打破的是,波士顿的大龙虾如今也能在30分钟送到消费者家中;VIP kid打破的是美国本土的英语老师在一个APP上也能触手可及;拼多多和瑞幸咖啡做到的是不管你用不用,这些品牌总会渗透到消费者生活的某一处。

还有近期网红现象的“流浪大师”,大学教授去讲国学和哲学并不能引起大众的关注,因为这是你本职的能力,而流浪者与“国学和哲学”之间就形成了一个认知落差,而且是巨大的,所以能够迅速串红。正所谓狗咬人非新闻,而人咬狗却是大新闻。

基于此,有个潜在的营销现象是值得关注的。如,Costco具有非常强的后端供应链的能力,但他的营销落地点却是告诉消费者——我们是物美价廉、有着极致的性价比。就是说,要弱化你自身优势的宣传,告诉消费者最想要的。

我们都知道,餐饮老字号也有自身的优势,如传统的手艺、悠久的品牌价值以及地方文化符号等。所以当你一味地去强调你多么有悠久的经营时间以及多大的品牌价值,这些并不是消费者最关心的。

餐饮老字号现在需要做的就是打破这种常规,给消费者制造一种新的认知落差。 例如,老年人跳广场舞是正常的认知,但是老年人开始跳街舞了,会迅速引来围观。这里体现出来的就是,餐饮老字号如果去做更为年轻化的行为,告诉消费者餐饮老字号除了“年龄大点”,内在还是很年轻的。

制造认知落差是餐饮老字号转型的第一要务。 其次,要意识到的是拥抱互联网确实很重要,但不是最重要的。餐饮老字号应该结合“互联网”和“旅游业”双轮驱动去提高企业的出货量。

不得不说,全聚德渐渐失去了“北京名片”的地位。